Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec...

Die BaFin hat bei dem Berliner Fintech N26 erneut teils gravierende Mängel in der Betrugsbekämpfung und beim internen Kontrollsystem festgestellt, woraufhin Investoren auf die Ablösung der Gründer Valentin Stalf und Maximilian Tayenthal drängen. Die BaFin droht mit weiteren Maßnahmen und erwägt Verwarnungen gegen Geschäftsleiter, da das Institut nach Einschätzung der Behörde nicht in der Lage sei, weiteres Kundenwachstum angemessen zu managen. Bereits 2021 hatte die BaFin wegen unzureichender Compliance-Strukturen eine Neukundenbegrenzung verhängt, die N26 nach eigenen Angaben Milliarden kostete.

Inhaltsverzeichnis

22. August 2025

EBA: AML-Risiken durch unachtsame Verwendung innovativer Compliance-Produkte

Die Europäische Bankenaufsichtsbehörde (EBA) hat eine Stellungnahme zu den Risiken der Geldwäsche und Terrorismusfinanzierung (ML/TF) für den Finanzsektor der EU veröffentlicht. Die EBA sieht große Herausforderungen im Bereich AML, insbesondere in den Sektoren Krypto, FinTech und RegTech.

22. August 2025

safeAML via EuroDaT – Banken vernetzen sich im Kampf gegen Geldwäsche

Durch die automatisierte Verknüpfung von Transaktionsdaten der an safeAML teilnehmenden Banken entsteht bei EuroDaT ein Transaktionsnetzwerk, das die Mittelflüsse bei auffälligen Kontobewegungen darstellt. So werden mögliche Geldwäschestrukturen sichtbar, die einzelne Institute nie allein sehen würden.

Der seit dem 4.6.2025 laufende safeAML Pilot befindet sich im Einklang mit den rechtlichen Rahmenbedingungen zur Geldwäschebekämpfung (GwG) und dem Europäischen Datenschutz (DSGVO). Am Pilot nehmen aktuell die N26, Commerzbank und die Deutsche Bank teil. Zur Erreichung einer flächendeckenden Beteiligung befinden sich das Projekt und seine Partner im Gespräch mit Organisationen im In- und Ausland. Die EuroDaT GmbH ist eine 100% Tochter des Landes Hessen, ein neutraler und unabhängiger Intermediär für den Datenaustausch zwischen Organisationen. Die EuroDaT betreibt eine vom Anwendungsfall (Use Case) unabhängige Treuhänderplattform, welche die Datengeber, die Auswertungen auf den verschlüsselten Daten und die Empfänger der Ergebnisse entkoppelt. Im Falle des Anwendungsfalles safeAML sind Banken sowohl Datengeber als auch Datenempfänger.

Das Transaktionsmonitoring, die Alert-Ermittlung, die Investigation sowie die Abläufe und Kriterien für eine Verdachtsmeldung an die FIU bleiben durch die Nutzung von safeAML bei den Banken unverändert. Das erstellte Kontennetzwerk bzw. der Netzwerkgraph erlaubt einer Bank eine schnellere und präzisere Bewertung von auffälligen Transaktionen („Alert“).

Grundlage und Ablauf der Verarbeitung

Gemäß GwG verpflichte Banken können sich zum multilateralen Austausch von Zahlungsverkehrsdaten im Rahmen von Auskunftsersuchen (Transaktionen) technisch an den Datentreuhänder EuroDaT anbinden, um ihren Datenaustausch zu digitalisieren. Ausgehend von einer abzuklärenden (Ursprungs-) Transaktion (Alert) aus dem Monitoring einer Bank (anfragende Bank) wird ein Transaktionsnetzwerk bei EuroDaT aufgebaut. Bei der Ursprungstransaktion handelt es sich um einen nicht weiter abgeklärten Alert, der noch nicht als „auffällig“ i.S.v. § 43 GwG gilt. Eine (anfragende) Bank entscheidet eigenständig, ob abzuklärende Transaktionen zum Zwecke einer Informationsanreicherung an EuroDaT übermittelt werden sollen.

Zum Aufbau des Netzwerks fragt EuroDaT bei den Banken (beitragende Banken) komplementäre Transaktionen mit identischen Sender- und Empfänger-Kontonummern (IBAN) seriell ab. Auf Basis der klarschriftlich ausgetauschten BIC-Codes, die jeweils zu den IBAN gehören, übermittelt EuroDaT die relevanten IBAN an die beitragenden Banken. Anhand der IBAN werden die Transaktionen miteinander vernetzt. Das Transaktionsnetzwerk beschreibt den Mittelfluss und wird als Antwort auf das Auskunftsersuchen durch EuroDaT an die anfragende Bank zurückgegeben. Nur die anfragende Bank erhält eine Antwort bzw. bekommt den Mittelfluss übermittelt. Komplementäre Transaktionen der beitragenden Banken können sowohl potenziell auffällig als auch potenziell unauffällig (Alert oder kein Alert) sein.

Die IBAN werden von den Banken pseudonymisiert an EuroDaT übermittelt. Alle Banken benutzen für die Pseudonymisierung den gleichen Schlüssel. Der Schlüssel wird technisch und organisatorisch getrennt von der EuroDaT gehalten, d.h. der Zugang zum benutzten Schlüssel der Banken ist für die EuroDaT ausgeschlossen. Die EuroDaT gibt der jeweiligen Bank nur die bereits bekannten IBAN zur De-Pseudonymisierung zurück. Es werden ausschließlich Transaktionsdaten bzw. Zahlungsverkehrsdaten verarbeitet, keine Adressdaten. Dadurch gelten die bei EuroDaT verarbeiteten Daten als nicht personenbezogen.

Ursprungstransaktionen können sowohl eingehende Mittel (Gelder) als auch ausgehende Mittel umfassen. Im ersten Fall kann das Senderkonto außerhalb der anfragenden Bank liegen. Im zweiten Fall kann das Empfängerkonto außerhalb der anfragenden Bank liegen. Auf dieser Basis können Mittelherkünfte und -verwendungen verarbeitet und dargestellt werden.

Während der Laufzeit zum Aufbau eines Transaktionsnetzwerks bei EuroDaT auf Basis einer Ursprungstransaktion werden die Datenbestände aller angebunden Banken, identifiziert durch den BIC, abgefragt. Hierzu kommuniziert eine bei der Bank installierte safeAML Komponente (Client) mit der bei EuroDaT installierten Komponente (Server). Die Abfrageparameter, die Anzahl der Variablen sowie die Datenhistorie sind für alle Banken zum Aufbau des Transaktionsnetzwerks gleich.

Ausgehend von einer potenziell auffälligen Ursprungstransaktion wird jeweils ein Transaktionsnetzwerk schrittweise aufgebaut; dieser Prozess wird bei EuroDaT als „Fall“ bezeichnet. Alle Fälle werden bei EuroDaT separat gehalten und nicht miteinander verknüpft. Alle Anfragen und Antworten bzw. Datenverarbeitungen werden unmittelbar (instantan, innerhalb von Sekunden/Minuten) ausgeführt. Danach erfolgt die Löschung aller Rohdaten und aufgebauten Netzwerke bei EuroDaT.

Der safeAML Client besteht aus einer Benutzeroberfläche und einer technischen Schnittstelle zu EuroDaT. Die Benutzeroberfläche dient zur manuellen Übermittlung der Ursprungstransaktion an EuroDaT und die (Rück-) Lieferung des Ergebnisses in Form des Mittelflusses und kommuniziert dazu über die technische Schnittstelle mit EuroDaT. Die Benutzeroberfläche wird von den gleichen Mitarbeitenden bedient, die auch ohne safeAML-Anbindung bereits mit Auskunftsersuchen befasst sind. Die bestehenden Bankprozesse zur Alert-Bearbeitung bleiben unverändert nutzbar. Allerdings erlaubt der Client auch eine rein maschinelle Verarbeitung vom Senden der Ursprungstransaktion und der Entgegennahme des Ergebnisses.

Das jeweilige Transaktionsmonitoring, die Prozesse rund um die Alert-Bearbeitung und die Entscheidung über eine Verdachtsmeldung bleiben bei der Nutzung von safeAML unverändert. Über Verdachtsmeldungen können sich die Banken via safeAML nicht austauschen. Dadurch, dass nur die anfragende Bank ein Ergebnis erhält, können keine Information über auffällige Transaktionen (Alerts) ausgetauscht werden. Teilnehmende Banken erhalten keine für sie bisher unbekannten Kontoinformationen, denn vor der Auslieferung des Ergebnisses (Transaktionsnetzwerk) werden die nicht direkt über Transaktionen mit der anfragenden Bank verbundenen IBANs maskiert („ausgegraut“). Ein Rückschluss auf Personen, von denen die anfragende Bank keine Kenntnis hat, ist damit ausgeschlossen – dazu gäbe es aufgrund des Alertings im Transaktionsmonitoring auch noch keine Rechtsgrundlage. Wie bereits erwähnt, gelten die bei EuroDaT bzw. safeAML verarbeiteten Transaktionsdaten aufgrund der benutzen Technik zur Pseudonymisierung und technisch-organisatorischen Trennung der Schlüsselverwaltung als nicht personenbezogen (Art. 4 Nr. 5 DSGVO).

Das Transaktionsnetzwerk

Das safeAML Transaktionsnetzwerk beschreibt ein Kontennetzwerk, das möglicherweise zur Geldwäsche benutzt wird. Die zwischen diesen Konten ablaufenden Transaktionen werden ausgehend von einer auffälligen Ursprungstransaktion zum Aufbau des Netzwerks bei safeAML benutzt. Die Transaktionen und deren Richtung bilden die Kanten des Netzwerks, die Konten die Knoten. Mit dem Senden der Ursprungstransaktion der anfragenden Bank erfolgt das „Weben“ des Netzwerks automatisiert in Sekunden durch Abfragen an die teilnehmenden Banken. Die Größe des Netzwerks ist durch die zur Verfügung stehenden Daten und durch Abbruchkriterien begrenzt und zeigt idealerweise die drei Phasen der Geldwäsche:

Placement: Einspeisung des illegalen Geldes in den Finanzkreislauf, z.B. durch Barzahlungen

Layering: Verschleierung durch Transfers, komplexe Transaktionen und Strohmänner

Integration: Rückführung bzw. Investition in die legale Wirtschaft, z.B. durch Immobilienkauf, Scheinumsätze

Kontennetzwerke in der Geldwäsche ähneln in ihrer Verzweigung und Komplexität „Spinnennetzen“, um Transaktionswege zu verschachteln und Banken und Ermittlern den Rückschluss auf den Ursprung des Geldes zu erschweren. safeAML ermittelt Transaktionsketten schnell und ohne manuelle Aufwände über mehrere Banken hinweg und löst damit eine „Inselsicht“ auf.

Kontennetzwerke zur Geldwäsche bestehen aus einer Kombination von Standardmustern bzw. Typologien:

Ketten- oder „Layering“-Struktur: Geld wird über aufeinanderfolgende Konten geschickt, in verschiedenen Banken und Ländern. Transfers wirken einzeln unauffällig (z. B. kleine Beträge unterhalb von Meldegrenzen), aber in Summe ergibt sich ein verschleierndes Muster. Bildlich: Konto A → Konto B → Konto C → Konto D → Endziel.

Hub-and-Spoke (Zentralstelle): Ein zentrales Konto („Hub“) empfängt Gelder von mehreren Quellen oder verteilt sie an mehrere Empfänger. Dafür werden Sammelkonten genutzt, z.B. über Scheinfirmen oder Vereine. Kriminelle können schnell neue „Speichen“-Konten einbauen, wenn einzelne auffallen. Bildlich: Zentraler Hub ↔ viele kleine Konten.

Kreisverkehr („Circular Transactions“): Geld bewegt sich im Kreis zwischen mehreren Konten, ggfls. über Monate. Ziel: künstlich legitime Handelsströme vortäuschen oder die Geldherkunft verschleiern. Wird mit Scheingeschäften kombiniert (z. B. Fake-Rechnungen). Bildlich: Konto A → B → C → zurück zu A (mit veränderten Beträgen/Buchungstexten).

Nested Accounts (versteckte Konten): Ein Hauptkonto (oft bei einer Bank in einer Offshore-Zone) enthält Unterkonten für viele verschiedene Akteure. Ermittler sehen nur die Hauptverbindung, nicht die einzelnen Untertransfers.

Mischformen mit „Money Mules“: Nutzung von Strohmännern (Geldkurieren), die ihre privaten Konten für einmalige Transfers zur Verfügung stellen. Diese Konten sind teilweise nur wenige Wochen aktiv und verschwinden dann.

Das bei safeAML gewählte technische Format des „Transaktionsnetzwerks“ eignet besonders zur wirksamen Beschreibung von Kontennetzwerken in der Geldwäsche und deren Bekämpfung. Die Größe eines Netzwerks pro Alert bzw. Fall ist unabhängig im Bezug auf manuelle Aufwände und Kapazitäten, erlaubt damit im Grundsatz eine Abdeckung der genannten Phasen der Geldwäsche und ist nur begrenzt durch die zur Verfügung stehenden Daten. Die Investigatoren der Banken können sich auf dieser Basis fokussieren auf die Erkennung der typischen Muster innerhalb des Netzwerks und die Entscheidung ob der Fall gemeldet werden muss.

Beispiel eines Netzwerkes, verteilt über mehrere Banken mit „Layering“ und einem „Hub and Spoke“ Konto, wie es bei safeAML ermittelt werden könnte:

Das Beispiel zeigt die Zweckmäßigkeit von Transaktionsnetzwerken für die Beurteilung am Bildschirm („visuelle Inspektion“) durch die Mitarbeiter:innen in der Compliance bei Banken, um die zugrundeliegenden Typologien zu erfassen und zu erkennen. Auf dieser Basis entscheidet die Bank unverändert, ob eine Verdachtsmeldung erforderlich ist, oder ob der „Alert“ verworfen werden kann. Die an die anfragende Bank zurückgelieferten safeAML Rohdaten sind auch für eine maschinelle Auswertung bei den Banken geeignet, um z.B. Muster zu erkennen, die als Entscheidungshilfen dienen.

Fazit und Ausblick

EuroDaT setzt mit safeAML einen ersten Standard für einen digitalen Datenaustausch zwischen nach GwG verpflichteten Banken für die Bekämpfung der Geldwäsche. Die wichtigste Aufgabe für die EuroDat und deren Projektpartner ist aktuell die Anbindung weiterer Banken, zunächst im Inland und in einem weiteren Schritt im Ausland. Damit erstens Anfragen an safeAML immer beantwortet werden können und zweitens die Netzwerke über alle Banken hinweg sichtbar werden.

Das neue EU AML Package und insbesondere der Art. 75 der kommenden Geldwäscheverordnung kann die Möglichkeiten für den Datenaustausch noch einmal erweitern; EuroDat ist vorbereitet diese Möglichkeiten zu nutzen.

Zur Aufdeckung und Verfolgung der hinter der Geldwäsche stehenden organisierten Kriminalität und nach entsprechender rechtlicher Bewertung wären folgende safeAML Weiterentwicklungen möglich:

Vermeidung von Mehrfachmeldung der Banken durch Markierung gleicher/identischer Fälle und auf Basis Entlastung der Behörden

Erweiterung der Daten um z.B. Adressinformationen

Geldwäsche Typologie: Erkennung und Weitergabe an die Banken, sowie Aufbau eines fallunabhängigen Typologie-Registers für die Nutzung in Monitoringsystemen und bei den Ermittlungsbehörden

Durchgängige Verwendung der Daten bzw. der Transaktionsnetzwerke bei den Banken, Zentralstellen und Ermittlungsbehörden durch deren Anbindung

Funktionserweiterungen bei safeAML erfolgen in enger Abstimmung mit den beteiligten Banken. Insgesamt besteht die Möglichkeit der Herstellung einer Chancengleichheit zwischen der Finanzkriminalität und deren Verfolgung durch die Nutzung effektiver Prozesse und Technologie unter gleichzeitiger Beachtung des Rechtsrahmen.

Über den Autor:

Dirk Thomas ist Dipl. Physiker und als Geschäftsführer bei der EuroDat GmbH tätig. Er hat zuvor bei verschiedenen deutschen Kreditinstituten gearbeitet.

29. Juli 2025

Aufsicht in 2024: 19 Mio. Euro an Bußgeldern und mehr Vor-Ort-Prüfungen

Die vom Bundesfinanzministerium veröffentlichten statistischen Auswertungen zur Tätigkeit der Aufsichtsbehörden im Jahr 2024 zeigen eine bemerkenswerte Entwicklung: die Geldwäscheaufsicht wurde im letzten Jahr stark ausgeweitet. Diese Intensivierung betrifft sowohl die BaFin als auch die Aufsichtsbehörden der Länder.

BaFin verstärkt Präsenz und verhängt Rekordbußgelder

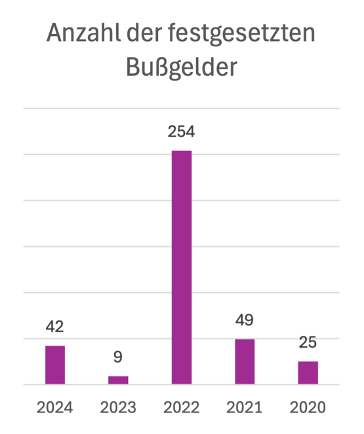

Bei der BaFin ist ein kontinuierlicher Personalaufbau zu beobachten. Mit 157 Vollzeitäquivalenten im Jahr 2024 ist die Personalstärke gegenüber 2020 um 57% gestiegen. Die personelle Verstärkung spiegelt sich unmittelbar in der Prüfungstätigkeit wider: Die Anzahl der Vor-Ort-Prüfungen nimmt seit 2020 kontinuierlich zu und stieg von 91 im Jahr 2023 auf 114 im Jahr 2024 – ein Plus von 25%.

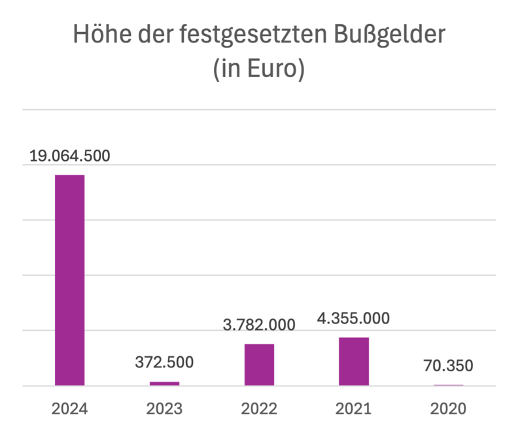

Interessant ist die Entwicklung bei den Bußgeldern im Mehrjahresvergleich. Nach einem Höchststand von 254 Bußgeldern im Jahr 2022 (3,78 Mio. Euro) fiel die Anzahl 2023 auf einen historischen Tiefstand von nur 9 Bußgeldern (372.500 Euro). Im Jahr 2024 ist mit 42 verhängten Bußgeldern ein erneuter Anstieg zu beobachten. Die Gesamtsumme von über 19 Millionen Euro jedoch markiert einen absoluten Rekord. Betroffen waren hier u.a. die C24 Bank mit 1.250.000 Euro und die Commerzbank AG mit 1.450.000 Euro.

Dies bedeutet, dass die BaFin zwar seltener, aber bei Verstößen umso härter durchgreift – die durchschnittliche Bußgeldhöhe hat sich gegenüber allen Vorjahren vervielfacht. Diese Entwicklung unterstreicht den Trend zu gezielteren, aber empfindlicheren Sanktionen bei Verstößen gegen geldwäscherechtliche Pflichten.

Außerdem wurde erstmals seit 2017 eine Abberufung angeordnet. Welches Unternehmen hiervon betroffen war, und ob es sich um einen Geldwäschebeauftragten oder ein Mitglied der Geschäftsführung gehandelt hat, ist nicht bekannt.

Länderaufsicht: Mehr Prüfungen bei konstantem Personal

Die Aufsichtsbehörden im Nichtfinanzsektor, die insbesondere für Notare, Rechtsanwälte und Steuerberater zuständig sind, haben ihre Prüfungstätigkeit bei nahezu gleichbleibender Personalausstattung intensiviert. Die Vor-Ort-Prüfungen stiegen im Vergleich zu 2023 um rund 9% auf 3.398 im Jahr 2024. Damit wurde das höchste Prüfungsniveau der letzten fünf Jahre erreicht. Besonders markant ist der Anstieg bei Rechtsanwälten und Notaren. Hier stieg die Anzahl der sonstigen Prüfungsmaßnahmen auf 3.649, ein Plus von etwa 30% gegenüber dem Vorjahr.

Auch im Nichtfinanzsektor zeigt sich eine härtere Gangart: die Anzahl der Bußgelder stieg von 283 auf 345, die Bußgeldsumme erhöhte sich von rund 602.000 Euro auf über 951.000 Euro. Die sonstigen Maßnahmen gingen zurück, was auf eine stärkere Fokussierung auf Bußgelder hindeuten könnte.

Fazit für die Praxis

Die Zahlen für 2024 zeigen, sowohl die BaFin als auch die Aufsichtsbehörden im Nichtfinanzsektor haben ihre Aufsichtsintensität erhöht und greifen bei festgestellten Verstößen härter durch. Für Geldwäschebeauftragte, aber auch für die Geschäftsführung bedeutet das mehr Druck. Fehler bei der Pflichterfüllung können erheblich zu Buche schlagen. Wer die gestiegenen Anforderungen nicht ernst nimmt, muss mit empfindlichen Konsequenzen rechnen. Die Investition in ein robustes Geldwäsche-Compliance-System ist daher nicht nur rechtlich geboten, sondern auch wirtschaftlich erheblich.

Insgesamt verdeutlichen die Zahlen: Aufsichtsbehörden setzen zunehmend auf Qualität und Schärfe statt auf Quantität. Verpflichtete Institute und Berufsträger sollten diese Entwicklung als Warnsignal verstehen und ihre internen Kontrollsysteme konsequent stärken, um empfindliche Sanktionen zu vermeiden.

Inhaltsverzeichnis

23. August 2025

Wenn die KI irrt – Haftungsszenarien und Kontrollpflichten für Geldwäschebeauftragte

Teil 2 der Serie zur KI-Governance in der Geldwäscheprävention

Der erste Teil dieser dreiteiligen Serie hat die Rolle der Zentralen Stelle und des Geldwäschebeauftragten (GWB) im Spannungsfeld von Technologieeinsatz, regulatorischer Verantwortung und menschlicher Letztverantwortung beleuchtet. Dabei wurde deutlich: Der Einsatz von KI kann zwar Prozesse beschleunigen, entbindet aber keinesfalls von der Haftung – im Gegenteil.

Der zweite Teil führt diese Analyse nun konsequent weiter: Es werden konkrete Haftungsszenarien beim Einsatz von KI in der Zentralen Stelle betrachtet und der Rechtsrahmen eingeordnet – von aktuellen Grundlagen über anstehende Regulierungen bis hin zu wissenschaftlichen Diskussionen. Zudem werden die Anforderungen an Kontrollhandlungen und die Dokumentation beschrieben, und praxisrelevante Leitplanken für die persönliche Haftungsvermeidung des GWB formuliert. Im Fokus steht dabei auch der Sonderfall agentenbasierter Systeme.

Gegenwärtige Haftungsdogmatik

Die gegenwärtige Haftungsdogmatik in Deutschland und der EU folgt einer dreiteiligen Struktur, die auch auf KI-Systeme zunehmend Anwendung findet.

Hierbei wird geprüft, ob ein Akteur durch Verletzung einer Sorgfaltspflicht schuldhaft einen Schaden verursacht hat. Im KI-Kontext liegt das Risiko in:

Unzureichender Kontrolle oder Überwachung des KI-Systems (Organisationsverschulden)

Blindem Vertrauen in KI-Ergebnisse ohne Plausibilisierung

Unterlassener oder fehlerhafter Modellvalidierung oder Systemfreigabe

Die Haftung trifft typischerweise:

Den schuldhaft verursachenden Mitarbeiter (insb. GWB als Verantwortlichen der Zentralen Stelle)

Die Geschäftsleitung bei strukturellem Governance-Versagen

Gefährdungshaftung (z. B. analog zu § 7 StVG)

Im Zivilrecht existiert kein allgemeines Gefährdungshaftungsregime für KI. Gleichwohl wird diskutiert, ob bestimmte KI-Systeme, insbesondere solche mit autonomem Verhalten, als latent gefährdend zu klassifizieren sind.

Gerade bei agentischer KI entsteht ein Zurechnungsdefizit, da deren Verhalten nicht mehr vollständig vorhersagbar ist. Die juristische Kritik erkennt darin ein haftungsrechtlich bedenkliches Maß an Kontrollverlust.

Software, also auch KI, fällt unter das Produkthaftungsrecht. Ein Produktfehler liegt z. B. vorbei:

fehlerhaftem Training des KI-Systems,

Verwendung ungeeigneter Datenquellen,

unterlassenen notwendigen Updates.

Mit Blick auf agentenbasierte KI stellt sich ein neuartiges Problem: Wenn ein System durch eigenständiges Lernen („unsupervised“ oder „reinforcement learning“) ein Verhalten entwickelt, das nicht durch Entwickler oder Betreiber vorhergesehen wurde, droht eine „nichtsteuerbare Haftungslücke“. In der gegenwärtigen Rechtspraxis wird dies nur dann produktrechtlich sanktioniert, wenn nachgewiesen werden kann, dass das Unternehmen das System unzureichend kontrolliert oder gewartet hat.

Geplante Regulierungen bzw. Änderungen

Zu Haftungsfragen sind folgende Änderungen in Planung bzw. Vorbereitung:

AI Act (EU-Verordnung 2024)

Der AI Act verfolgt einen risikobasierten Ansatz. Systeme wie KI-gestütztes Transaktionsmonitoring oder Screening gelten in Verbindung mit den von Bundesbank und BaFin bereitgestellten Dokumenten zum Thema KI als potentielle „high-risk AI“. Betreiber müssen:

Transparenz, Nachvollziehbarkeit und Logging sicherstellen,

technische Robustheit garantieren.

Agentenbasierte Systeme sind aufgrund ihrer adaptiven Zielverfolgung grundsätzlich als besonders risikobehaftet einzustufen. Je nach Kontext wären sie gemäß AI Act vollständig unzulässig oder äußerst streng reguliert.

AI Liability Directive – AILD (KI-Haftungsrichtlinie)

Die Richtlinie sieht keine eigene Haftungsgrundlage vor, sondern regelt:

Beweiserleichterungen bei Schadensersatzklagen gegen KI-Betreiber,

Offenlegungspflichten zu Systemprotokollen und Entscheidungspfaden.

Für agentische KI bedeutet das: Wenn Unternehmen keine klaren Logs oder Entscheidungspfade liefern können, greift eine Beweislastumkehr. Der Schutz vor Haftung hängt direkt an der Fähigkeit, das Verhalten der KI zu rekonstruieren, was bei emergentem Verhalten kaum möglich sein wird.

Reform der Produkthaftungsrichtlinie (2022/0302 COD)

Der Fehlerbegriff wird hier auf lernfähige Software erweitert. Hersteller haften auch bei:

fehlerhaftem Lernen (z. B. durch schlechte Daten),

unterlassener Wartung,

unzureichendem Risikomanagement.

Dies trifft agentische KI mit voller Wucht. Da das Verhalten teils nicht vorhergesagt, aber kausal auf Lernprozesse zurückgeführt werden kann, besteht ein erhöhtes Herstellerhaftungsrisiko, das auch auf Betreiber durchgreifen kann.

Wissenschaftliche Perspektiven

Seit den letzten Jahren findet sich eine zunehmende Anzahl an Fachartikeln und Buchpublikationen, die sich mit den Haftungslücken im Kontext von KI-Anwendungen befassen und Vorschläge unterbreiten, diese Lücken zu schließen. Drei Perspektiven sind hier führend:

Algorithmic Accountability

Reyes fordert ein spezifisches Haftungsregime für KI, das Entscheidungsdesign und Trainingsverantwortung in den Mittelpunkt rückt. Für agentenbasierte KI schlägt er ein „responsibility-by-architecture“-Modell vor, bei dem Systemverantwortung normativ konstruiert wird, auch wenn keine individuelle Steuerung mehr vorliegt [Reyes, C.L., Autonomous Corporate Personhood, Washington Law Review, 2021, in Zusammenhang mit Reyes, C.L., Autonomous Business Reality, Nevada Law Journal, 2021].

Organisationale Verantwortung

Nissenbaum, Brey, betonen, dass strukturelle Verantwortung nur dann sichergestellt werden kann, wenn normative Prinzipien (z. B. Fairness, Erklärbarkeit, Datenschutz) von Anfang an systematisch in technische, organisatorische und soziale Prozesse integriert werden – nicht erst bei Vorfällen oder Haftungssituationen. Hierauf bauen vor allem die Standardisierungs- und Normierungs-Institutionen auf und leiten daraus eine Verantwortlichkeitsarchitektur bestehend aus Rollenmodellen, Verfahrensanweisungen und Kontrollrahmen ab. [Nissenbaum, H., Accountability for Privacy via Institutional Design, 2001; Brey, Ph., Ethics of Emerging Technologies, 2012; sowie weiter IEEE, Ethical Aspects of Autonomous and Intelligent Systems, 2019].

Autopoietische Systeme

Teubnersieht in selbstreferenziellen Systemen wie agentischer KI ein „Rechtsvakuum“: Sie erzeugen Entscheidungen jenseits menschlicher Kontrolle, ohne selbst rechtsfähig zu sein. Er fordert eine funktionale Systemhaftung, bei der nicht mehr das Verhalten Einzelner, sondern das Design und die Reaktionen des gesamten Systems haftungsrechtlich relevant werden [Teubner, G. Recht als poietisches System, 1989, in Verbindung mit Beckers/Teubner, Digitale Aktanten, Hybride, Schwärme, 2024] .

Zusammenfassung zur KI-Haftung

Erkenntnis

Implikation für die Zentrale Stelle

KI-Einsatz ist haftungsrechtlich zulässig, wenn Kontrolle, Nachvollziehbarkeit, menschliche Letztentscheidung sichergestellt sind.

Klassische KI-Systeme sind bei angemessener Governance beherrschbar.

Agentische KI erhöht das Risiko struktureller Kontroll- und Zurechnungsverluste.

Vollständiger operativer Einsatz ist derzeit nicht vertretbar.

Haftung kann nicht auf Systeme übertragen werden.

Verantwortung bleibt beim Menschen (GWB, Geschäftsleitung).

Einsatz nicht erklärbarer, nicht auditierbarer KI ist haftungsrechtlich fahrlässig.

Bei Schaden droht persönliche Inanspruchnahme.

Agentische KI ist aufsichtsrechtlich ausgeschlossen.

Solange dieser Ausschluss gilt, entfällt für GWB ein Teil der Haftungsexposition durch präventive Unzulässigkeit.

Haftungsszenarien bei KI-Versagen in der Zentralen Stelle

Der GWB ist nach § 7 GwG in Verbindung mit § 25h KWG als verantwortliche Person für die institutsinterne Geldwäscheprävention benannt. Mit der Zuweisung dieser Rolle übernimmt er faktisch eine Organfunktion mit umfassender Sorgfalts-, Überwachungs- und Steuerungspflicht. Die Integration von KI-Systemen insbesondere zur Transaktionsüberwachung, Sanktionslistenprüfung oder Musteranalyse verändert nicht die Verantwortlichkeit, sondern verändert die Natur des Risikos: Aus operativ-beobachtbar wird technisch-vermittelt und potenziell intransparent.

Typische haftungsrelevante Szenarien:

Unzureichende Kontrolle der Systemlogik (z. B. bei dauerhaft falsch klassifizierten kritischen Transaktionen ohne Intervention)

Blindes Vertrauen in KI-Empfehlungen (z. B. bei Nichtmeldung trotz meldepflichtiger Indikatoren)

Unterlassene Validierung oder unzureichendes Monitoring (z. B. bei plötzlichem Ausbleiben von Alerts, stark schwankenden False-Positives)

Nichtreaktion auf bekannte Limitierungen (z. B. bei bekanntem Bias gegenüber bestimmten Kundengruppen)

Diese Szenarien sind vor allem unter §§ 130 OWiG (Organisationsverschulden), 823 BGB (Deliktshaftung) sowie bei Kapitalgesellschaften unter § 93 AktG / § 43 GmbHG (Pflichtverletzung von Organen) haftungsrelevant. Ein dabei besonders schwerwiegender Umstand ist die leider in der Praxis nicht seltene Verwechslung von Systemnutzung mit Verantwortungsdelegation. Der Einsatz eines Tools ersetzt keine eigene Prüfung.

Anforderungen an die Kontrollhandlungen des GWB

Die persönliche Haftungsminimierung des GWB gelingt nicht durch Abwälzung, sondern ausschließlich durch nachweisbare, strukturierte und dokumentierte Governance. Rechtsprechung (vgl. BGH, NJW 2009, 3173) und Verwaltungspraxis (BaFin-Maßstäbe) verlangen ein Vorgehen, das sich an Risikokomplexität und Systemkritikalität orientiert.

Die zentrale Formel lautet: Je autonomer die Technologie, desto enger müssen Überwachung, Prüfung und Eskalationsfähigkeit organisiert sein. Zur „Enthaftung“ sind insbesondere folgende Maßnahmen erforderlich:

Kontrollhandlung

Anforderungen

Systemprüfung vor Erstnutzung

Beteiligung an Auswahl, Risikoanalyse, Freigabe

Regelmäßige Validierung

Prüfzyklen zu Effektivität, Schwellenwerten, FP/FN-Verhalten

Plausibilitätsprüfung bei Alerts/Empfehlungen

Kein „Blindvertrauen“, menschliche Letztentscheidung

Dokumentation & Nachvollziehbarkeit

Schriftlich begründete Entscheidungen und (Nicht-)Eingriffe

Eskalation bei Fehlverhalten

Frühzeitige Einbindung der Geschäftsleitung/Aufsicht

Fortbildung

Nachweisbare Schulung zu KI-Funktionalitäten, Risiken

Sonderfall agentenbasierte KI Hier gilt: Der Einsatz in operativen Entscheidungsprozessen würde derzeit gegen aufsichtsrechtliche Prinzipien verstoßen. Der GWB darf sich daher auf regulatorische Unzulässigkeit berufen, um bereits im Vorfeld eine Enthaftung zu begründen – jedoch nur, wenn er aktiv darauf hingewirkt hat, dass solche Systeme nicht oder nur in nichtkritischen Anwendungsfeldern genutzt werden.

Dokumentations- und Validierungspflichten als Risikosenkungsinstrumente Die Dokumentation ist das zentrale Verteidigungsinstrument des GWB im Haftungsfall. Dazu gehören:

Beschreibungen eingesetzter KI-Systeme

Versionierungen und Protokollierungen von Änderungen

Validierungsergebnisse

Interne Stellungnahmen, Einwände gegen Systemlogik

Eskalationsberichte, Nachweise der Kommunikation mit der Geschäftsleitung

In der Praxis empfiehlt sich die Führung eines „AI-Governance-Dossiers“ durch oder für den GWB, das alle KI-gestützten Compliance-Prozesse, deren Bewertung und deren Kontrollhistorie enthält. In Kombination mit einer Policy zur Eingriffs- und Eskalationsverantwortung kann dieses Dossier im Haftungsfall einen entscheidenden Unterschied machen.

Die Rolle des GWB im Zeitalter der KI Die persönliche Haftung des GWB bleibt in vollem Umfang bestehen, auch wenn KI-Systeme in die operativen Prozesse der Zentralen Stelle eingebunden werden. Entscheidungsverlagerung ohne Kontrollausgleich führt nicht zu Entlastung, sondern zu Risiko. Die Haftung lässt sich nicht ausschließen, aber managen durch:

organisatorische Verankerung der Letztverantwortung,

technologische Grundkompetenz und Awareness,

strukturiertes Kontrollhandeln,

dokumentierte Entscheidungsprozesse.

Die Zentrale Stelle darf KI einsetzen, aber nicht zur Flucht aus der Verantwortung, sondern als Werkzeug unter menschlicher Kontrolle. Alles andere wäre sowohl rechtlich als auch aufsichtsrechtlich nicht tragfähig.

Vorschau auf Teil 3

Der dritte Teil dieser Serie zeigt, welche organisatorischen und strukturellen Voraussetzungen notwendig sind, um KI rechtssicher und haftungsrobust in die Arbeit der Zentralen Stelle zu integrieren:

Neue Rollenprofile und Verantwortlichkeitsstrukturen

Kompetenzanforderungen für GWB und Team

Vorschlag für ein KI-Kompetenzmodell

Umsetzung der BaFin-Anforderungen aus BT Ziffer 6

Der Autor:

Dirk Findeisen ist Managing Partner des Beratungs- und Technologieunternehmens msg Rethink Compliance. Er verfügt über mehr als 20 Jahre Erfahrung in den Bereichen Governance, Risk & Compliance (GRC), Datenmanagement, Advanced Analytics und Corporate Performance Management. Findeisen ist Autor zahlreicher Fach- und Buchbeiträge zum Thema Anti-Financial Crime Compliance, ein gefragter Referent auf Fachveranstaltungen und Dozent an mehreren deutschen Hochschulen.

dirk.findeisen@msg-compliane.com

22. August 2025

safeAML via EuroDaT – Banken vernetzen sich im Kampf gegen Geldwäsche

Am 9. April 2025 fand die 9. Geldwäschetagung der FIU für die Verpflichteten und Verbände des Finanzsektors am Standort Köln statt. Die auf der Veranstaltung vorgestellten Präsentationen stehen ab sofort im Internen Bereich der FIU zum Abruf zur Verfügung.

28. August 2025

FIU: Geldwäsche beim Handel mit CO2-Emissionszertifikaten

Die Financial Intelligence Unit (FIU) hat eine neues Anhaltspunktepapier zum Handel mit CO2-Emissionszertifikaten veröffentlicht. Das Dokument der FIU erklärt die Funktionsweise des europäischen und nationalen Emissionshandels und zeigt die besonderen Risiken für Geldwäsche in diesem Markt auf. Es beschreibt typische Auffälligkeiten und mögliche Anhaltspunkte, an denen verdächtige Transaktionen erkannt werden können. Zudem werden Handlungsempfehlungen wie strengere Kontrollen, mehr Transparenz und eine bessere Schulung der Beteiligten gegeben, um Geldwäsche im Emissionshandel zu verhindern.

Das Dokument steht im Internen Bereich der FIU zum Abruf zur Verfügung.